테슬라의 2분기 조명을 받아 국내 2차 전지 사업자들도 주가 상승에 큰 수혜를 받으며 섹터 내에 전 종목이 상승 리듬에 몸뚱이를 맡겼습니다

그중 천보는 작년에 상장한 뜨끈뜨끈한 아이입니다

EU의 파리 기후협정에 의해 탄소배출규제에 의한 벌금을 납부하게 되었고 그렇게 전기차와 수소차라는 친환경차가 탄생하였습니다

그리고 각 글로벌한 모터사들의 전기차 출시에도 불구하고 테슬라가 시장을 선점을 차지하게 되었습니다

글로벌 시장의 2차 전지 점유율은 삼성 SDI, LG화학, SK이노베이션이 1/3을 점유합니다

현재 전기차 시장은 CAGR 21.1% 예측하고 있으며 전기차 시장 점유율은 중국의 점유율이 매우 거대합니다

그리고 중국의 전기차 점유율을 테슬라가 거의 차지하였고 머스크 팬덤도 존재할 정도로 하니 대단합니다

2차 전지 시장은 19년 558억 달러의 시장 규모를 형성하고 있고 CAGR 12.3% 예측하고 있습니다

완성차 업체들이 배터리 업체에 요구하는 사항은 몇 가지가 있습니다

1) 배터리 가격의 하락 2) 수명 증가 3) 충전 시간 단축 4) 주행 거리 향상 등이 있습니다

그리고 그런 능력을 향상할 신규 전해질을 가지고 있는 천보의 능력이 중요합니다

2016년 말 세계 최초로 2차전지2차 전지 전해질 LIFSI를 양산하였고 세계 최초로 2차 전지 핵심 전해질을 양산화 하였습니다

전해질은 배터리 수명 향상과 충방전 효율, 방전 억제율의 큰 폭의 개선을 기대해 볼 수 있으며 적은 배터리의 용량도 큰 성능의 향상을 보인다고 합니다

천보는 2차전지라는 테마 안 그늘에 있는 LCD 식각액 첨자제를 가지고 있습니다

바로 아미노테트라졸(ATZ)인데 국내 시장점유율 1위 세계시장점유율(95%)을 기록하고 있으며 차세대 제품인 메틸테트라졸(MTZ)를 판매하고 있습니다

LCD 식각액 첨가제는 디스플레이 패널 제조 공정중 식각 공정에 사용되는 액상 정밀화학제품입니다

전자 소재는 중국 및 대만 시장에 신규 진출할 예정이라고 합니다

나머지 매출 제품은 의약품 소재와 정밀화학 소재입니다

1분기 생산 실적을 보면 코로나의 영향 그다지 받지 않을 것으로 보입니다

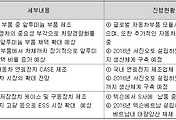

게다가 4월 유상증자를 발표하면서 설비 증설을 위해 150억, 7월엔 200억 유상증자를 결정합니다

6월이면 장비가 배치되었을 테니 2분기 생산가동률의 증가를 기대해 봅니다

매출 실적은 전자소재에 대한 영향력이 조금씩 줄어들고 2차 전지 소재에 대한 비중이 올라가고 있습니다

주요 매출처는 윗 그림과 같으며 LG화학과 삼성 SDI가 점유율을 넓힐수록 수혜를 받을 가능성이 높습니다

CAPEX와 개발비도 꾸준히 증가하는 모습은 긍정적이며 유상증자를 계속 실시하는 모습이 거슬리지만 향후 코로나로 인한 불투명한 경제 전망으로 인해 CASH를 사용하기보단 유상증자를 통해 자금 조달을 하는 모습이 보입니다

유상 증자를 통한 자금으로 설비와 생산라인을 증산하고 있으며 종속회사 중원 신소재의 주식을 4월에 150억 저번 주 목요일에 200억을 취득합니다

게다가 6월에는 16만 5천 주의 자기 주식을 취득하며 주주에게 보답하는 모습이 개인적으로 아주 좋았습니다

21년 10월 이내에 상환해야 할 회사채가 110억 원에 해당하는데 올해 전기차 시장의 성장성을 보면 천보에게 큰 악재가 있지 않은 경우 타격이 크지 않으리라 기대해 봅니다

시장점유율이 굉장히 높은 기업이므로 컨센서스는 쭉 이어질 것으로 보이며 현재 테슬라의 주가가 단기간에 급등한 이후 테슬라에 대한 우려스러운 분석글이 많이 나오고 있는 상황입니다

분석글에 대해 납득할 만한 내용이 있긴 했으나 그 정도로 전기차 시장이 꺾일 것이라고 보이지 않으며 테슬라가 꺾인다 한들 현재 전기차 시장의 기술력은 일본과 현대차인 것으로 알고 있는 만큼 전기차 시장에서 2차 전지에 대한 수요와 각 국의 세계 정책으로 인해 자금 유입이 2차 전지를 향해 있으므로 천보의 미래도 기대가 됩니다

조금 우려스러운 점은 분기가 진행되면서 자본 이익률이 점진적으로 감소하고 있다는 점이며 비례적으로 기업가치도 떨어지는 모습이 보이지만 2분기 실적에서 분명 개선이 있을 것이라고 생각합니다

하지만 자회사에 대한 주식 취득과 자사주 취득으로 어느 정도 보정되었다고 생각하며 자금 조달은 통한 설비와 생산 라인의 증설은 긍정적인 부분이 틀림없습니다

'주식 > 기업' 카테고리의 다른 글

| 그린뉴딜의 왕좌를 쫓는 씨에스윈드 (0) | 2020.07.16 |

|---|---|

| 펩시콜라(PEPSICO) 2분기 실적 (0) | 2020.07.14 |

| 꿈틀대는 오이솔루션 (0) | 2020.07.11 |

| 누가 5G 대장주인가 - 서진시스템 (0) | 2020.07.08 |

| 인종차별로 인한 보이콧과 페이스북 (0) | 2020.07.08 |

댓글